在2016中国国际乳业合作大会的婴幼儿配方奶粉市场展望论坛专场上,高级乳业研究员宋亮作了题为《中国婴幼儿奶粉市场现状及未来发展趋势》的报告。 报告中,中国婴幼儿奶粉市场发展现状包括市场规模高速增长,原装产品进口量大幅增长等四部分内容;婴幼儿奶粉相关政策影响分析包括全面二胎政策,配方注册制,生产许可审核等四部分内容;中国婴幼儿奶粉市场发展趋势包括市场规模稳步增长,生产、销售模式服务理念加强,经销和终端零售调整等七部分内容。

2016年4月23日,在2016中国国际乳业合作大会的《婴幼儿配方奶粉市场展望论坛》专场,高级乳业研究员宋亮作了题为《中国婴幼儿奶粉市场现状及未来发展趋势》的报告。 现将报告整理如下:

一、中国婴幼儿奶粉市场发展现状

(一)市场规模高速增长

近五年,我国婴幼儿奶粉销售复合增长率保持25%左右(图1)。

图1 婴幼儿奶粉销售额及增长率情况

2015年中国婴幼儿配方奶粉销售额我认为是750 亿元到800 亿元,同比增长5%-8%,增速放缓的原因,有人说出生的宝宝少了,有人说母乳喂养的多了,但是最根本的原因我认为是这两年外国奶粉快速增长,对国内食品造成了很多的冲击,因此造成了线下的销售额下滑。2015年中国共进口奶粉不到30万吨。2015年按销售量计算,国产是不到60%,进口是40%多;而按销售额计算,国产是不到40%,进口是60%多。

(二)原装产品进口量大幅增长

我国对原装进口婴幼儿奶粉消费需求明显增强,以荷兰、爱尔兰、法国等欧盟国家产品需求旺盛。

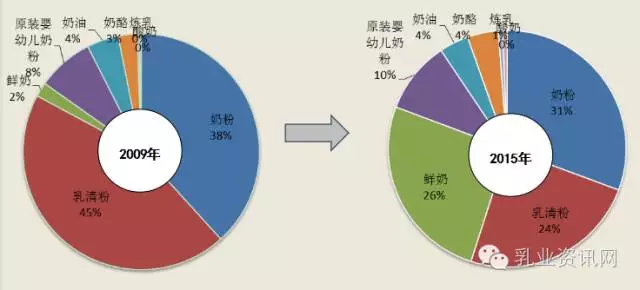

品种变化如图2所示,其中,原装婴幼儿奶粉由8%提高到10%,鲜奶由2%提高到26%。

图2 进口产品品种变化

(三)销售以母婴渠道为主

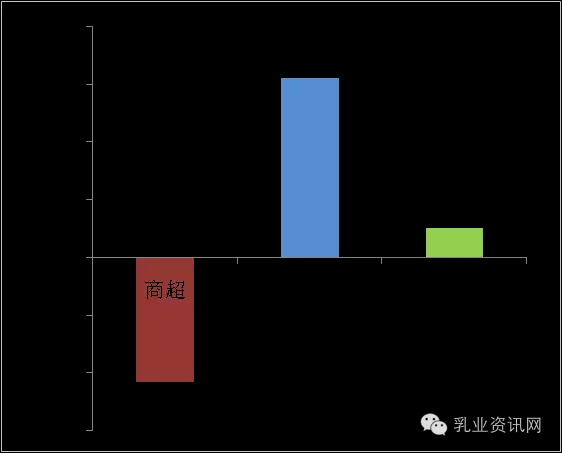

从下图可以看出,婴幼儿奶粉的销售渠道以母婴渠道为主(图3),但电商发展快速(图4)。

图3 婴幼儿奶粉销售渠道占比

图4 2015年婴幼儿奶粉各渠道销售增速

做婴幼儿奶粉的朋友们,一定要思考一下:互联网对我们来说,是有很大的诱惑,特别是今天,当我们跟传统渠道之间产生很大矛盾的时候,当价格体系不再维持我们跟他们正常利润的时候,当这种矛盾激化到我们不得不选择电商的时候,而且我们的线下渠道在很多地方还很low,还很短视。在这样的背景下,我们不得不做出一个选择,就是选择电商。

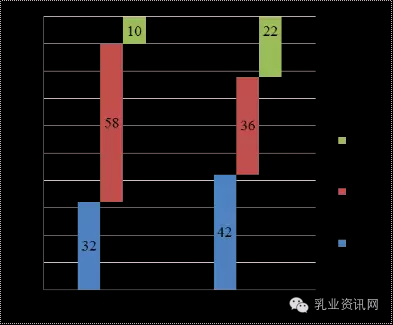

在电商渠道中,C2C下降了13.1%,B2C增加了23.9%,原因是代购慢慢的会下降,B2C跨境购增加(图5)。B2C渠道将带动电商渠道整体发展。数据显示,我国前十大厂商销售增长均主要来源于母婴渠道及电商渠道推动。

图5 2015年婴幼儿奶粉电商渠道销售增速

(四)国际化发展

国际化发展有三个最重要的方面:第一,获得国际优质廉价的资源;第二,够迅速在技术、人员管理等方面缩小与发达国家乳品企业竞争的差距;第三,获得中国在未来乳品贸易中的话语权。在这样的一个背景下看,国际化发展的长期战略是正确的,但从短期来看,国际化发展走出去会面临一些问题,我们恰好是处在那个位置。当国际化快速发展的时候,国际乳业供过于求严重了,国内生鲜乳价格与国际差价较大,所以说矛盾集中在一块了。在这种情况下,第一,我们要肯定国际化发展是正确的。第二,我们要协调解决国际化发展和国内当前出现的奶源过剩的矛盾问题。

对于婴幼儿配方奶粉,第一,坚持国际资源、国内资源并用;第二,建立相关政策,如相关标准的修订,标准应该要走在市场的前面。

中国乳业的国际化发展可以分为不同的阶段(图6),目前,第一轮国际化发展已经结束。国际化所带来的结果是:第一,国外的奶粉、乳品进到中国;第二,国内企业在这样一个条件下,逆势开发国际市场;第三,越来越多的国际大品牌参与到中国的生产和市场当中来。在第二轮国际化发展阶段,我们不仅仅要布局资源,未来还要缩小与国际的差距,提升竞争力,开发国际市场。

图6 中国乳业国际化进程

二、婴幼儿奶粉相关政策影响分析

(一)全面二胎政策

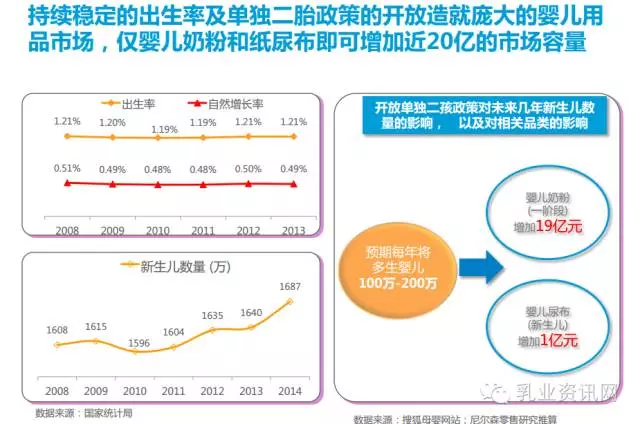

持续稳定的出生率及单独二胎政策造就宠大的婴儿用品市场,仅婴儿奶粉和纸尿布即可增加近20亿元的市场容量。

我认为,婴幼儿配方奶粉的市场空间还很大,但是再往上很难说,市场的增长不能看人口增长,还要看母乳率等一系列因素影响。但不管怎么说,市场好了以后,生产商好了,产能去掉了,留下来的这些企业,又分食这么大的蛋糕,这就是一个增量。

(二)配方注册制

预计2017年国内婴幼儿奶粉行业将恢复健康发展

政府构建科学监管体系日益成熟,对线上线下、国内国外建立统一管理和监管标准

产品价格与国际接轨,高毛利时代结束,但仍可获正常经营利润

品牌数量大幅减少,市场集中度提升(全国2000多个产品品牌仅保留约500-700个)。

(三)生产许可审核

提升国产奶粉产品质量和生产集中度。

2015年全国婴幼儿配方乳粉的企业103家,预计到2018将有约二分之一企业要退出市场。

(四)发展趋势与格局

婴幼儿奶粉新政将助推行业洗牌,重塑发展新格局:

盈利能力:中国婴幼儿奶粉将进入微利时代,产品引流作用凸显。

竞争力:企业间的竞争将更集中在技术研发方面。

集中度:市场环境进一步好转,行业集中度明显提升。

国际关系:中国市场与国际将完全接轨。

三、中国婴幼儿奶粉市场发展趋势

(一)市场规模稳步增长

双独二胎政策已放开,集中表现在一二线城市;此次二胎放开,市场新增容量预计50亿-100亿元,受益地区更多集中在三线城市及以下地区。2016-2018年中国婴幼儿奶粉市场规模预测如图7所示。

图7 2016-2018年中国婴幼儿奶粉市场规模预测

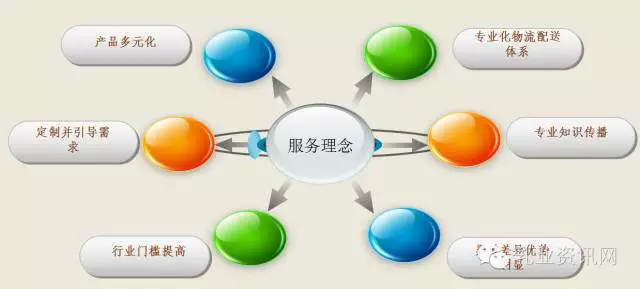

(二)生产、销售模式服务理念加强

主要体现在:(1)产品多元化;(2)定制并引导需求;(3)行业门槛提高;(4)渠道差异优势明显;(5)专业知识传播;(6)建立完善专业化物流配送体系。

(三)经销和终端零售调整

1、经销体系调整

很多小经销商退出市场,大经销商将整合更多门店,形成庞大的经销体系

经销商体系陆续从传统业务转向更广泛的服务领域

2、售终端变化

三、四线及以下地区大批单体门店将关门,连锁化发展程度进一步提高

一、二线大型连锁门店奶粉自有品牌将大幅减少,奶粉在营业收入比重进一步降低

传统以经营奶粉为主业务向多元化经营发展,部分门店将加快向销售保健、营养食品为主转型

(四)电商销售渠道占比继续提升

1、奶粉消费线上渗透率提高

调查显示,随着婴幼儿奶粉消费次数增多,用户向线上转移的趋势会日趋明显。

伴随互联肉渗透率提高带来的消费便捷与产品选择多样化,网上购买奶粉的用户群也将逐渐从一线城市拓展到二三张城市。

2、互联网渠道价格优势明显

相对传统母婴实体店和商超渠道,互联网渠道的价格优势相对比较明显,如跨境业务若涉及海外直采,同样品牌的奶粉价格将大幅降低。

国内外奶粉的价差,使海淘、网上代购或从跨境电商处购买奶粉的比例不断提高。

3、网购模式日趋多样化

海淘、网上代购、跨境电商的线上消费模式在年轻用户群的渗透率逐步加深,年轻用户正是婴幼儿奶粉的主要消费群体。

白条、众筹等网上支付模式的升级,提高了互联网渠道分销产品的效率,互联网渠道的利用率还将进一步提高。

4、消费者对进口奶粉的青睐

调查显示,近6成国内消费者较国产奶粉更青睐选择进口与原装进口奶粉。

进口奶粉在互联网渠道的销售更占优势,且部分原装进口奶粉只能通过互联网渠道购入,因而互联网渠道将成为婴幼儿奶粉的重要分销渠道。

(五)资本导向国际化发展

1、第一阶段(2012-2018年)

本土市场+海外资源(以乳资源为主):企业无论是走出去还是引进来,主要目的:一是满足本国市场需求,保障资源供应;二是为开发国际市场做技术、人才、资金等储备。

2、第二阶段(2016-2020年)

资本导向,间接试水国际市场(以品牌、技术为主):随着海外并购日益增多,企业产品、渠道、资本等国际竞争实力增强,开始间接通过并购品牌、联合推出新品等方式,试水开发国际市场。

3、第三阶段(2020-2025年)

品牌导向,国际市场全面开花(以市场为主):随着安全问题影响消除,企业国际竞争实力的提升,2020年前后中国企业将加快品牌的海外植入。

(六)行业环境好转:行业环境好转 利好因素增多

消费者对进口奶粉的认识开始理性,在正确引导和宣传下,国产奶粉信心逐渐恢复。

相关法律法规日益完善,监管水平进一步提升,促使市场环境逐渐改善,企业间竞争趋于良性。

政府扶持本土奶粉产业,鼓励采用湿法工艺生产。

(七)价格进入下行通道和“微利”时

1、国内奶粉价格长期进入下行通道

部分大型企业内部存货大

政策打破过去主流进口奶粉定价和相应利益分配格局

海淘及国内电商快速发展进一步干扰传统价格体系

一系列新政策即将出台,大批海外中小企业为规避政策风险,加快清理库存

2、渠道利润压缩,将向服务化、专业化升级

专业化程度高的产品,未来其销售渠道必然是专业

婴幼儿奶粉渠道必定专业化方向发展,服务化和标准化相结合

渠道竞争核心在于服务,奶粉行业提升附加值的前景也在于服务

注:(文章根据现场录音和ppt整理,未经作者审核)

京公网安备11010502045875

京公网安备11010502045875