一、全球乳制品市场近况

全球乳制品市场价格在2013年经历短暂回升后,自2014年开始持续下行,跌至近10年来的最低水平。同时,主要出口地区的原奶产量继续增长,扩大了可供出口盈余。各个出口国纷纷开始在国际市场上寻求过剩乳品的出路。

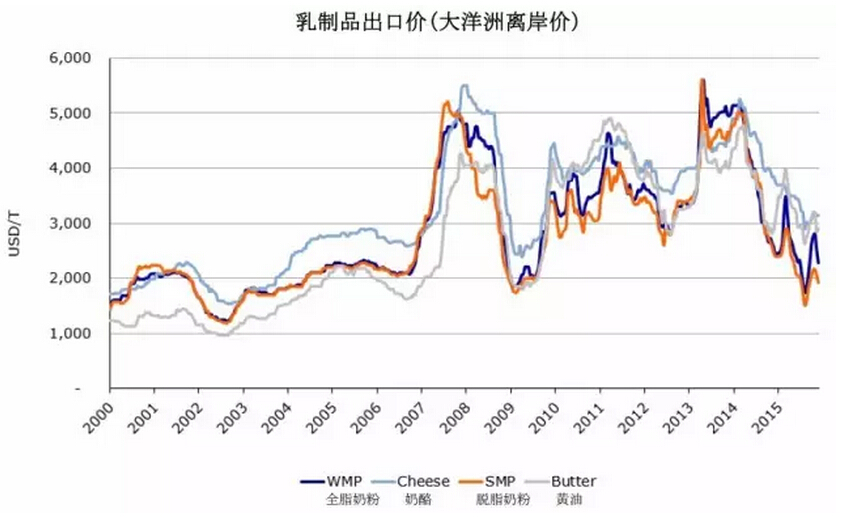

以全球乳制品出口贸易量最大的大洋洲为例,主要乳制品的离岸价格自2014年开始持续大幅度下滑。

在全球乳制品价格飞速下降的同时,欧盟、新西兰、澳大利亚、巴西、阿根廷以及乌拉圭等七个主要出口国家和地区的原奶产量却持续增长。深入开发国际市场(如亚非等新兴地区),扩大乳制品出口成为当下各个出口国正在面临的一大问题。

随着原奶配额制的取消,欧盟的乳制品产量大幅提升。在上述七大出口地区中,它的表现依旧十分抢眼。

1,原奶配额制取消,欧盟乳制品产量大幅提升

自2015年4月1日原奶配额取消后,奶农们再也不用压抑自己生产的天性,产量蹭蹭的往上涨。2015年第四季度以及2016年1-2月产量增长达到5%以上。其中,爱尔兰和荷兰在配额制取消之后,大量牧场增加了投资,产量提升显著。根据调查数据显示,在2015年4月-2016年1月不到一年的时间内,两国的增产量就达到了190万吨,占到欧盟总体增量的46%。

2,欧盟乳制品价格下降、产量提升,国际市场份额日渐增长

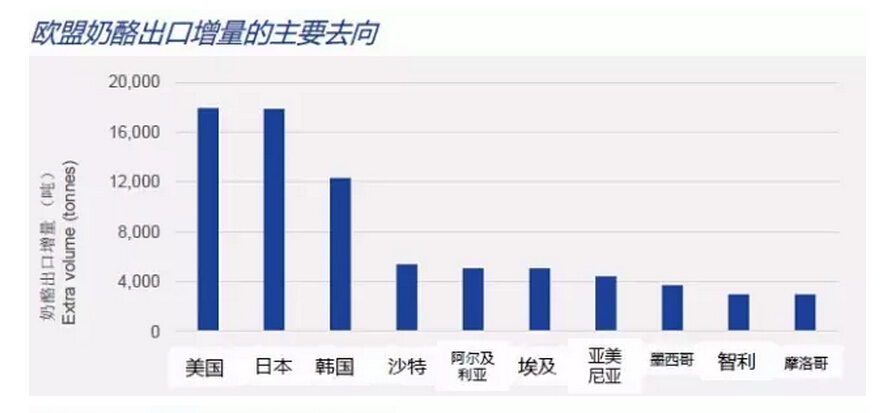

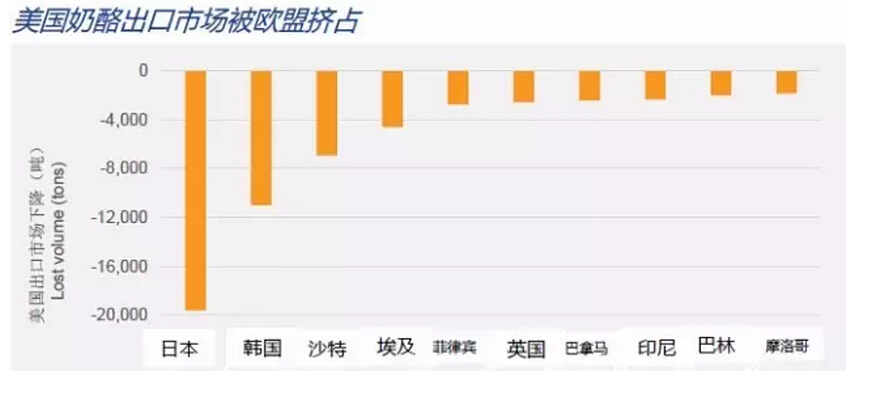

同时,由于2014年以来欧元汇率大幅度缩水,欧盟的乳制品出口在全球市场的竞争力得到了一定的提升。尽管欧盟的奶酪出口受到俄罗斯贸易禁令的不利影响,损失了一个主要的出口市场,但其出口量在其他主要出口地区产生了较大幅度的增长,挤占了美国等出口国家在世界乳制品贸易中的份额,因此在2015年仍可以保持接近之前一年的水平。

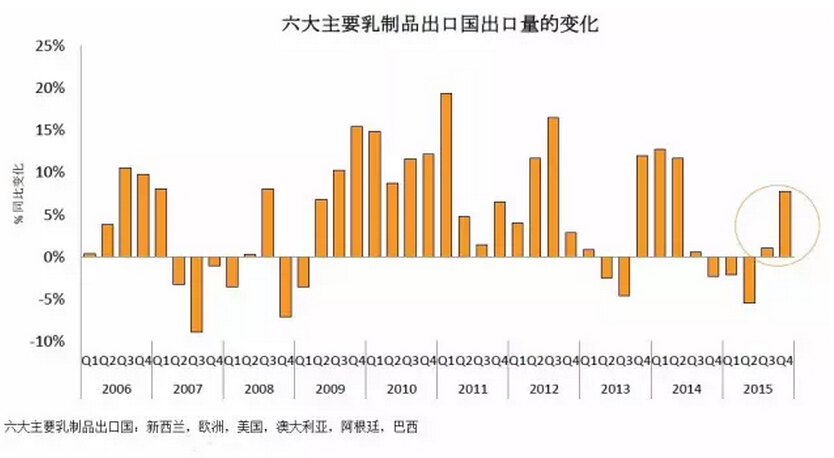

在欧盟政策的影响下,全球乳制品总产量有所增长,出口盈余不断上升。与此同时,在消费端经历了2014-2015年较长一段时间的低迷后,全球的乳制品进口终于有所增长,库存增长的压力有所减缓。

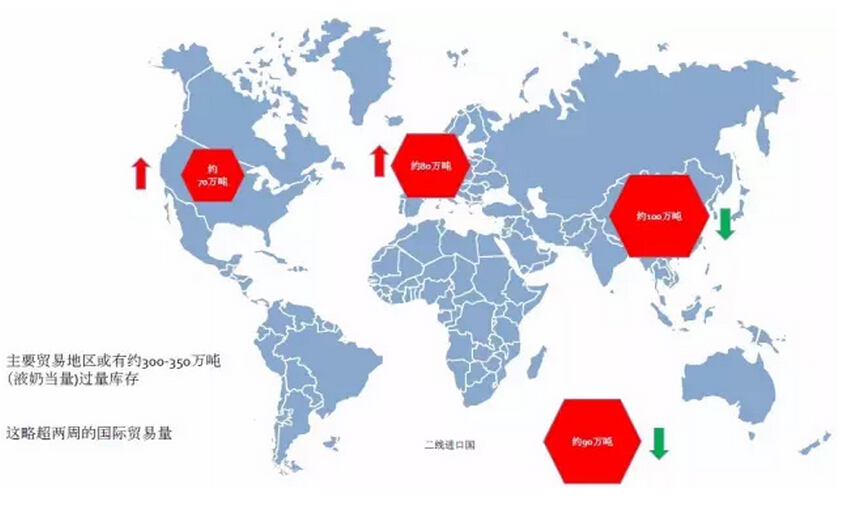

即便如此,奶制品主要贸易地区的过量库存(正常库存以外的部分)问题还是相当严重,去库存任务艰巨。

2016年全球乳制品市场变化趋势预测:出口盈余增速放缓,到2016年下半年开始小幅下跌,届时乳制品价格是否能如期回升将主要取决于库存乳制品的消耗情况。

供应面——主要生产国产量增幅将放缓,可供出口的商品量将减少:欧盟地区预计产量仍将增长;新西兰产量预计在低位徘徊,但是未必进一步下跌;美国产量有望小幅增长,拉美地区产量举步不前,但进口需求将有增加。

需求面——主要生产大国国内消费良好,主要进口国需求增加:中国过剩库存在2015年下半年得到一定消化,可能于2016年下半年再次增加进口,东南亚市场进口需求旺盛。

二、中国乳品消费情况及发展趋势

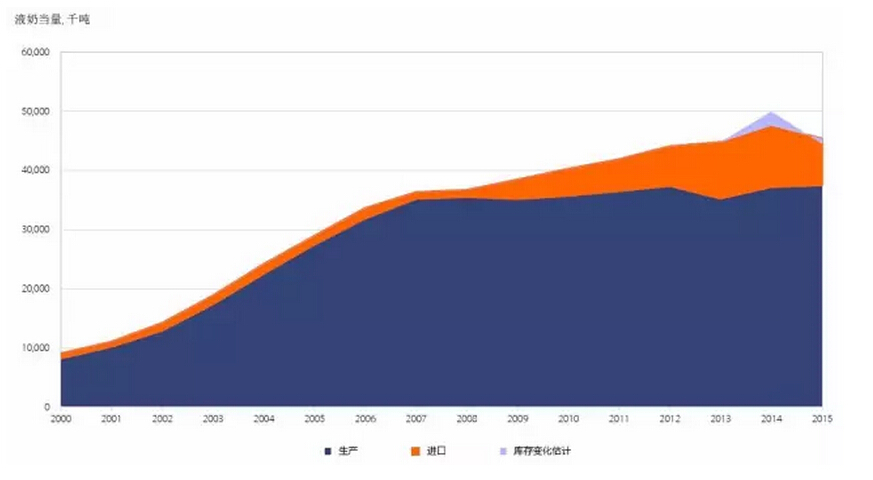

在全球乳制品市场中,中国作为重要的新兴市场,消费潜力巨大。无论对国内乳企还是国外乳企而言,中国都是他们眼中的“兵家必争之地”。近年来国内原奶供应量与国内市场需求量的缺口不断扩大,使得乳制品进口量持续增加。

1,国内消费市场缓慢复苏,消费量开始回升

从上面陈炜老师给出的数据图中可以看出,中国的过量库存在去年下半年得到了一定的消化,这从侧面显示消费者对国产乳制品的信心有所回升,国内乳品消费市场已经开始了缓慢的复苏。

另外,如上图所示:自2014年下半年开始,国内的三强企业——伊利、蒙牛、光明在剔除高端化影响后, 收入增长呈明显上升趋势。这反映出在乳品企业大力的促销降价影响下,国产乳制品消费量开始逐渐增加。

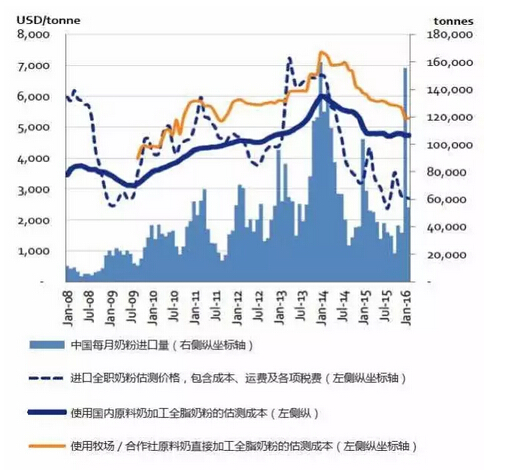

2,国内原奶价格和国际奶粉价格差持续扩大

由于大量中小型奶农的退出、行业压产提高、大型牧场放缓投资等因素的影响,国内原奶产量从去年下半年开始出现下降。与此同时,国内原奶价格目前和国际奶粉价格仍存在着一定的差距。

国内原奶供应目前暂时不能满足国内日益增长的消费市场的全部需求,同时由于进口原奶价格相对较低,因此乳制品进口在近期将成为国内乳制品市场的补充来源。

三、国内乳业发展的变化与机遇

当然,“企业的全球化布局”仅仅是在面对国际市场变化时战略考量中的一部分。在陈炜老师的报告中,还延展出许多关于中国奶业未来面临的挑战、机遇等思考,小编特意从报告中总结一二来供大家参考。

1,关于中国奶业面临的挑战:

- 中国消费市场潜力虽大,但近年来增长变缓;

- 在过去数年中,消费者对国产乳制品的信心被各种真真假假的乳制品质量问题打击,而需要相当长的时间重拾信心;

- 进口成品乳制品和原料以低廉的价格和较高的质量,对本土奶制品形成了强大的竞争;

- 国内奶牛养殖综合成本远高于其他乳制品主产国,国产乳制品成本过高。

2,关于中国奶业面临的机遇:

- 市场消费量的回升寓示着中国市场仍有增长潜力;

- 随着国际合作的不断深入,中国乳业供应链水准将不断提升;

- 由于中国政府对食草加畜的扶持,在未来饲料粮种植有很大可能在全国推广,饲料粮供需问题有很大可能得到改善;

- 随着国内市场不断发展,将会有更多的整合机会出现。

3,对中国乳品企业发展的战略考量:

- 中国消费市场日益扩大,消费者需求持续增长,国内乳企需要不断提升产品附加值;

- 增加研发投入,提升科技创新能力,对产品品类进行更新与拓展。

来源:荷斯坦HOLSTEINFARMER

京公网安备11010502045875

京公网安备11010502045875